Индивидуальная предпринимательская деятельность (jednoosobowa działalność gospodarcza, сокр. JDG), несомненно, является большим вызовом для каждого начинающего предпринимателя в Польше. Независимость, которую она дает, связана с высоким риском и требует смелости при принятии стратегических решений. Уже на начальном этапе предприниматель должен продемонстрировать знания в области налогообложения доходов, финансирования предприятия и создания базы для собственной фирмы. Мало кто осознает, что после первого года ведения предпринимательской деятельности 1/4 индивидуальных предпринимателей приостанавливает или ликвидирует свою деятельность. О том, кто и как может зарегистрировать ИП в Польше, какую форму налогообложения выбрать, какие взносы нужно платить предпринимателю, какими льготами он может воспользоваться, нужно ли получать лицензию или разрешение и о других важных моментах рассказывает специализированное издание «Poradnik Przedsiębiorcy».

- Что такое индивидуальная предпринимательская деятельность в Польше?

- Ведение ИП в Польше без обязательной регистрации в CEIDG в 2024 году

- Какие преимущества дает незарегистрированная предпринимательская деятельность?

- Индивидуальная предпринимательская деятельность в Польше, исключенная из обязательной регистрации в CEIDG

- Какие преимущества и недостатки имеет индивидуальная предпринимательская деятельность в Польше?

- Кто может открыть ИП в Польше?

- Как зарегистрировать ИП в Польше?

- Индивидуальная предпринимательская деятельность в Польше: REGON и NIP

- Индивидуальная предпринимательская деятельность в Польше: виды налогообложения

- Индивидуальная предпринимательская деятельность в Польше: нужно ли платить взносы в ZUS?

- Льготы и освобождения от уплаты взносов при индивидуальной предпринимательской деятельности в Польше

- Какую сумму взноса на здравоохранение платит лицо, ведущее индивидуальную предпринимательскую деятельность в Польше?

- Обязан ли индивидуальный предприниматель в Польше иметь корпоративный счет?

- Индивидуальная предпринимательская деятельность в Польше: нужна ли лицензия или концессия?

- Предпринимательская деятельность в Польше, требующая концессии

- Сферы предпринимательской деятельности, требующие получения лицензии

- Регулируемая предпринимательская деятельность в Польше

- Индивидуальная предпринимательская деятельность в Польше: нужна ли печать фирмы?

- Что содержит печать фирмы в Польше?

- Индивидуальная предпринимательская деятельность в Польше: логотип и название фирмы

- Как вести ИП в Польше в системе wFirma.pl?

- ИП в Польше: регулирующие нормативно-правовые акты

Что такое индивидуальная предпринимательская деятельность в Польше?

Согласно положениям Закона «О предпринимательском праве» от 6 марта 2018 года (Ustawa z dnia 6 marca 2018 r. – Prawo przedsiębiorców), это «организованная приносящая доход деятельность, осуществляемая от своего имени и на постоянной основе».

Основные характеристики ИП в Польше включают:

- цель получения дохода — деятельность ориентирована на получение прибыли;

- имеет организованный характер — например, арендуются помещения для ее осуществления, проводится маркетинг;

- осуществляется на постоянной основе — означает осуществление действий на постоянной основе, направленных на достижение определенной цели. Действия носят повторяющийся характер;

- осуществляется от своего имени и под свою ответственность — не управляется внешним лицом или субъектом.

Ключевое значение в идентификации индивидуальной предпринимательской деятельности имеет принятие непосредственного риска, связанного с ней.

Ведение ИП в Польше без обязательной регистрации в CEIDG в 2024 году

Предприниматель не обязан регистрировать собственную предпринимательскую деятельность, когда:

- является физическим лицом, а доходы от осуществляемой деятельности не превышают в любом месяце:

- с января 2024 по конец июня 2024 года: 75% суммы минимальной заработной платы (4242 злотых брутто), что соответствует размеру 3181,50 злотых брутто;

- с июля 2024 по 31 декабря 2024 года: 75% суммы минимальной заработной платы (4300 злотых брутто), что соответствует размеру 3225,00 злотых брутто;

- не вел предпринимательскую деятельность в течение последних 60 месяцев.

Физическое лицо, имеющее статус безработного (osoba bezrobotna), т.е. ставшее на учет в центре занятости (например, в Белостоке — это Powiatowy Urząd Pracy w Białymstoku), может заниматься незарегистрированной деятельностью, доход от которой не будет превышать 50% установленной минимальной заработной платы.

Ведение ИП в Польше без обязательной регистрации еще называется «незарегистрированной предпринимательской деятельностью» (nierejestrowana działalność gospodarcza).

Какие преимущества дает незарегистрированная предпринимательская деятельность?

Если вы воспользуетесь положениями о незарегистрированной предпринимательской деятельности:

- вам не нужно регистрировать предпринимательскую деятельность в реестре предпринимателей (CEIDG), налоговой инспекции (Urząd Skarbowy) и Центральном статистическом управлении (GUS);

- вам не нужно платить взносы в ZUS по этому поводу;

- вам не нужно платить авансы по налогу;

- вам не нужно вести подробную бухгалтерию, а только упрощенный учет продаж.

Индивидуальная предпринимательская деятельность в Польше, исключенная из обязательной регистрации в CEIDG

Помимо незарегистрированной предпринимательской деятельности в Польше, существуют определенные области, связанные с ней, которые можно осуществлять без регистрации.

Предпринимательская деятельность, исключенная из обязательной регистрации:

- предпринимательская деятельность в сфере агротуризма;

- производство вина фермерами;

- розничная торговля, осуществляемая фермерами.

За исключением перечисленных случаев, ведение индивидуальной предпринимательской деятельности без регистрации предпринимательской деятельности наказывается ограничением свободы и штрафом.

Какие преимущества и недостатки имеет индивидуальная предпринимательская деятельность в Польше?

Индивидуальная предпринимательская деятельность в Польше является самой простой формой ведения собственного предприятия, ее регистрация в CEIDG бесплатна. Ее можно зарегистрировать через интернет — требуется наличие учетной записи ePUAP (Elektroniczna Platforma Usług Administracji Publicznej / Электронная платформа услуг публичной администрации), или лично посетить ближайший муниципалитет или городской совет и там при помощи государственного служащего осуществить регистрацию. Форма индивидуального предпринимательства не требует создания стартового капитала для начала бизнеса.

Преимущества:

- отсутствие затрат на регистрацию предпринимательской деятельности;

- отсутствие требований к созданию капитала предприятия;

- гибкость в открытии, приостановлении и ликвидации предпринимательской деятельности;

- возможность налоговой оптимизации путем выбора формы уплаты налогов;

- низкие затраты на бухгалтерское обслуживание;

- ограниченные обязательства по отчетности.

Недостатки:

- ответственность всем имуществом по обязательствам;

- обязанность уплаты взносов на страхование в ZUS;

- необходимость базового знания налогового законодательства.

Кто может открыть ИП в Польше?

Индивидуальное предпринимательство в Польше доступно не только для граждан страны, но и для иностранцев при соблюдении определенных условий. Рассмотрим подробнее, кто имеет право на его открытие:

- Граждане Польши;

- Граждане стран-членов Европейского Союза;

- Граждане стран Европейской ассоциации свободной торговли (ЕАСТ);

- Иностранцы, имеющие:

- Разрешение на постоянное проживание (zezwolenie na pobyt stały);

- Карту долгосрочного резидента ЕС;

- Разрешение на временное проживание, выданное на основании:

- Воссоединения семьи;

- Брака с гражданином Польши;

- Обучения в польском вузе на дневной форме, включая аспирантуру;

- Ведения бизнеса, уже зарегистрированного и функционирующего в Польше.

- Статус беженца;

- Дополнительную защиту;

- Разрешение на толерантное пребывание;

- Карту поляка.

Особые категории:

- С 16 декабря 2020 года право на регистрацию индивидуального предпринимательства в Польше получили граждане Беларуси — участники программы Poland.Business Harbour.

- С 24 февраля 2022 года все граждане Украины, законно пребывающие в Польше и имеющие номер PESEL, также могут открыть индивидуальное предпринимательство.

Важно отметить, что для законного ведения бизнеса в форме ИП в Польше иностранец должен не только иметь один из вышеперечисленных статусов, но и учитывать ограничения, связанные с некоторыми видами деятельности.

Перед началом процедуры регистрации ИП в Польше рекомендуется проконсультироваться с юристом или специалистом по миграционным вопросам, чтобы убедиться в соответствии всем необходимым требованиям и избежать возможных проблем в будущем.

Как зарегистрировать ИП в Польше?

Как уже упоминалось выше, любая приносящая доход деятельность, которая осуществляется от своего имени на постоянной основе, соответствует определению предпринимательской деятельности. В связи с этим (за исключениями, указанными выше), она должна быть зарегистрирована. Это не зависит от того, продает ли потенциальный предприниматель гаджеты на интернет-аукционах, занимается ли репетиторством или работает в баре на свадьбах. Если эти виды деятельности приносят стабильный доход, ему следует их легализовать.

Желая зарегистрировать ИП в Польше, необходимо заполнить форму CEIDG-1 на сайте министерства или e-PUAP. В зависимости от того, сколько времени есть и где в данный момент находится будущий предприниматель, он имеет четыре варианта подачи заявления:

- лично в городском (например, в Белостоке — это Urząd Miejski w Białymstoku) или муниципальном управлении / сельской гмины;

- заказным письмом (заверенным нотариально);

- электронно с использованием безопасной квалифицированной подписи;

- электронно без использования безопасной квалифицированной подписи — e-PUAP.

Индивидуальная предпринимательская деятельность в Польше: REGON и NIP

Когда успешно пройдена регистрация предпринимательской деятельности и официально можно называть себя предпринимателем, следующими важными формальностями являются: получение номера REGON (Rejestr Gospodarki Narodowej — общепольский реестр субъектов народного хозяйства) и Идентификационного налогового номера (NIP).

Если на момент регистрации индивидуальной предпринимательской деятельности будущему предпринимателю уже был присвоен NIP, он не меняется. Однако если на момент подачи регистрационной формы CEIDG-1 у вас нет NIP, он будет присвоен после регистрации. NIP необходим для налоговых целей, например, для налога на товары и услуги (в случае плательщика НДС). В свою очередь, номер REGON является основой для контактов с налоговой инспекцией или Управлением социального страхования (ZUS). Его также необходимо использовать при расчетах и заключении договоров. REGON также должен быть на всех печатях фирмы (как и NIP, адрес и полное название фирмы).

Индивидуальная предпринимательская деятельность в Польше: виды налогообложения

Доход от ведения предпринимательской деятельности в Польше, как и любой другой, подлежит налогообложению. Уже при заполнении заявления CEIDG-1 необходимо определиться с конкретной его формой. Физическое лицо может выбрать (если иное не предусмотрено другими положениями) формы налогообложения:

Налогообложение на общих основаниях (podatek na zasadach ogólnych). Проще говоря, доход, т.е. разница между полученным доходом и вычитаемыми расходами, облагается налогом по ставке 12%. Этот метод учета имеет много преимуществ, например, при подаче ежегодной декларации можно воспользоваться различными налоговыми льготами (интернет, семейная налоговая льгота и т. д.). Однако если доход велик (более 120 тыс. злотых за налоговый год), то доходы до 120 тыс. злотых будут облагаться по ставке 12%, а превышение — по ставке 32%. В случае применения общих правил также обязательно ведение бухгалтерского учета: бухгалтерских книг или книги учета налоговых поступлений и расходов.

Линейный налог (podatek liniowy, другое название на русском — единый налог), при котором, как и в случае с общим налогообложением, налоговой базой является разница между выручкой и понесенными расходами. Однако в данном случае налоговая ставка составляет 19% и является фиксированной. И это самое большое преимущество данного вида налогообложения. Независимо от того, какой доход получает индивидуальный предприниматель, ставка налога всегда будет одинаковой. Кроме того, как и в случае с общими правилами — если вы не получаете никакого дохода, то ничего не платите.

Паушальный налог (ryczałt od przychodów ewidencjonowanych) — это форма, при которой индивидуальная предпринимательская деятельность облагается налогом только с дохода, который нельзя уменьшить на понесенные расходы для получения дохода. Выбирая эту опцию, налогоплательщик в зависимости от вида продажи использует ставки: 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% и 17%. Рассчитываясь таким образом, необходимо вести упрощенный учет доходов (в котором не указываются расходы). Кроме того, каждое действие предпринимателя должно быть документально подтверждено — он обязан хранить доказательства покупок, вести учет доходов и перечень основных средств.

Индивидуальная предпринимательская деятельность в Польше: нужно ли платить взносы в ZUS?

Заявление о регистрации предпринимательской деятельности на форме CEIDG-1 является одновременно заявлением о регистрации предпринимателя в качестве плательщика взносов в ZUS. Предприниматель должен в течение 7 дней с момента начала ведения предпринимательской деятельности зарегистрировать себя в системе страхования. Для этого используется форма ZUS ZUA (социальное и медицинское страхование) или ZUS ZZA (только медицинская страховка). Взносы в ZUS оплачиваются до 20 числа каждого месяца или до 15 числа следующего месяца — для плательщиков с юридическим статусом, включая акционерные общества, общества с ограниченной ответственностью, кооперативы, ассоциации и фонды.

Льготы и освобождения от уплаты взносов при индивидуальной предпринимательской деятельности в Польше

Предприниматель, параллельно работающий по трудовому договору (umowa o pracę), который получает ежемесячную зарплату с отчислениями, равную или превышающую минимальную в 2024 г. — 4242 злотых (до июня) и 4300 злотых (с июля) брутто, не платит никаких обязательных взносов на социальное страхование. В связи с ведением предпринимательской деятельности он обязан оплачивать полное медицинское страхование.

Существуют также льготы для начинающих предпринимателей. Они заключаются в том, что в течение первых 6 месяцев, считая со дня начала индивидуальной предпринимательской деятельности, предприниматель платит только взнос на здравоохранение — это так называемая «льгота на старт» («ulga na start»). После этого периода они могут воспользоваться льготными взносами в течение следующих 24 месяцев. Эти льготы не распространяются на тех предпринимателей, которые в рамках своей деятельности оказывают те же услуги бывшему работодателю в текущем или оказывали в предыдущем году, которые в течение 60 месяцев до дня начала ведения предпринимательской деятельности уже вели другую предпринимательскую деятельность в любой форме — индивидуально или в форме гражданского товарищества.

С 2019 года предприниматели, которые получают небольшой доход, могут воспользоваться так называемым «Малым ZUS» («Mały ZUS«). Льготой могут воспользоваться предприниматели, чей годовой доход не превысил 120 тыс. злотых.

Какую сумму взноса на здравоохранение платит лицо, ведущее индивидуальную предпринимательскую деятельность в Польше?

Индивидуальная предпринимательская деятельность является популярной формой ведения бизнеса в Польше, особенно среди мелких предпринимателей и фрилансеров. Однако одним из важных аспектов, который стоит учитывать при принятии решения о начале такой деятельности, является взнос на здравоохранение. Лица, ведущие индивидуальную предпринимательскую деятельность, обязаны платить взносы на здравоохранение, которые являются основой для пользования государственной медицинской помощью. Размер взноса на здравоохранение зависит от выбранной формы налогообложения ведения предпринимательской деятельности и действующих правовых норм.

Хотя для некоторых предпринимателей это может оказаться существенной статьей расходов, это также обеспечивает доступ к медицинскому лечению и уходу в случае необходимости. Поэтому, прежде чем начинать бизнес в формате индивидуального предпринимательства, рекомендуется тщательно проанализировать эти аспекты и включить их в свои финансовые планы.

Если индивидуальная предпринимательская деятельность облагается налогом на общих основаниях, тогда взнос на здравоохранение составляет 9% от полученного дохода за месяц, предшествующий месяцу расчета взноса на здравоохранение. Однако ежемесячная сумма взноса на здравоохранение не может быть ниже 381,78 злотых. Таким образом, в ситуации, когда предприниматель получит доход ниже 4242 злотых, именно сумма минимального вознаграждения, т.е. 4242 злотых, будет являться основой для расчета взноса на здравоохранение за этот месяц.

Предприниматель, который ведет индивидуальную предпринимательскую деятельность на линейном налоге, платит взнос на здравоохранение в размере 4,9% от полученного дохода за месяц, предшествующий месяцу расчета взноса на здравоохранение. Аналогично, как в случае налоговой шкалы, ежемесячная сумма взноса на здравоохранение не может быть ниже 381,78 злотых, потому что в ситуации, когда предприниматель получит доход ниже 4242 злотых, тогда сумма минимальной заработной платы, то есть 4242 злотых, будет основой для расчета взноса на здравоохранение за этот месяц.

Иначе выглядит определение суммы взноса на здравоохранение для предпринимателя, который ведет индивидуальную предпринимательскую деятельность на паушальном налоге. Лица, которые выбрали единовременный налог (он же — паушальный налог) в качестве метода налогообложения, обязаны платить взносы на медицинское страхование, зависящие от доходов, полученных в данном календарном году. Основой для расчета взноса на здравоохранение является соответствующий процентный показатель средней месячной заработной платы в секторе предприятий за IV квартал предыдущего года, включая долю в прибыли. Размер процентной ставки взноса зависит от полученного дохода. Взнос на здравоохранение составляет 9% от этой рассчитанной основы.

На этой основе ежемесячные взносы на здравоохранение в 2024 году рассчитываются следующим образом:

| Годовой доход | Основа для расчета ставки взноса на здравоохранение | Ежемесячная сумма взноса на здравоохранение в размере 9% |

| До 60000 злотых | 60% средней заработной платы = 4660,71 злотых (7767,85 злотых × 60%) | 419,46 злотых |

| Свыше 60000 злотых до 300000 злотых | 100% средней заработной платы = 7767,85 злотых (7767,85 злотых × 100%) | 699,11 злотых |

| Свыше 300000 злотых | 180% средней заработной платы = 13982,13 злотых (7767,85 злотых × 180%) | 1258,39 злотых |

Обязан ли индивидуальный предприниматель в Польше иметь корпоративный счет?

Завершая все формальности, нельзя забывать об открытии корпоративного банковского счета. Конечно, индивидуальная предпринимательская деятельность — это форма деятельности, в которой нет обязательства открывать отдельный счет, однако по формальным причинам лучше это сделать. В большинстве банков уже при открытии корпоративного счета требуется печать фирмы, поэтому стоит позаботиться об этом заранее.

Индивидуальная предпринимательская деятельность в Польше: нужна ли лицензия или концессия?

Регистрация индивидуальной предпринимательской деятельности в Польше в ее базовом объеме полностью бесплатна. В некоторых случаях существуют дополнительные сборы. Они связаны с необходимостью получения соответствующих разрешений, концессий или лицензий.

Например, когда речь где-либо идет о концессии на продажу спиртных напитков (koncesja na alkohol), то слово «концессия» в этом выражении является разговорным названием «разрешения на продажу алкоголя«.

Предпринимательская деятельность в Польше, требующая концессии

Согласно польского законодательства определенная предпринимательская деятельность требует концессии:

- поиск или разведка месторождений полезных ископаемых, добыча полезных ископаемых из месторождений, подземное безрезервуарное хранение веществ;

- производство и оборот взрывчатых веществ, оружия и боеприпасов, а также изделий и технологий военного или полицейского назначения;

- производство, переработка, хранение, передача, распределение и торговля топливом и энергией;

- охрана людей и имущества;

- распространение радио- и телевизионных программ;

- воздушные перевозки.

Сферы предпринимательской деятельности, требующие получения лицензии

Помимо концессий в регулировании осуществляемого ИП в Польше существуют лицензии. Они безусловно нужны в области:

- оказания услуг автомобильного транспорта;

- осуществления железнодорожных перевозок пассажиров или грузов и предоставления тяговых транспортных средств;

- посредничества в обороте недвижимостью и управления недвижимостью;

- ведения агентства по трудоустройству, агентства временной работы, учебного учреждения для безработных, организующего обучение за государственные средства.

Регулируемая предпринимательская деятельность в Польше

В связи с общественной безопасностью польский законодатель предусмотрел особые положения, касающиеся некоторых типов предпринимательской деятельности.

Области, относящиеся к регулируемой деятельности:

- ведение индивидуальной врачебной практики, индивидуальной специализированной врачебной практики, групповой врачебной практики, а также обучение и последипломное обучение врачей и стоматологов;

- ведение индивидуальной практики медсестер, акушерок, индивидуальной специализированной практики медсестер, акушерок или групповой практики медсестер, акушерок, а также последипломное обучение медсестер и акушерок;

- хранение личных дел и платежной документации работодателей с временным сроком хранения;

- организация конных скачек;

- производство и розлив винодельческой продукции, спиртных напитков, а также производство, очистка, денатурирование, обезвоживание этилового спирта;

- детективные услуги;

- фасовка и оборот средств защиты растений;

- оборот семенного материала;

- производство и хранение биокомпонентов;

- ведение центра обучения водителей, психологической лаборатории для инструкторов, экзаменаторов и водителей. Организация курсов повышения квалификации для водителей, перевозящих опасные грузы;

- телекоммуникационная деятельность;

- организация туристических мероприятий и посредничество по поручению клиентов в заключении договоров об оказании туристических услуг (не в пользу организаторов туризма, имеющих соответствующую запись в списке);

- оказание туристических услуг, включающих: охоту, осуществляемую иностранцами на территории Республики Польша, охоту за границей;

- ведение обменного пункта валют;

- эксплуатация складских помещений (складирование);

- почтовая деятельность, которая не требует разрешения;

- ведение станции технического осмотра транспортных средств;

- организация профессиональных спортивных соревнований.

Индивидуальная предпринимательская деятельность в Польше: нужна ли печать фирмы?

В Польше не только банк требует от предпринимателя наличия печати. Она пригодится при выдаче различного рода документов, подписании заявлений, договоров, а также налоговых деклараций и отчетов. Однако не существует прямых правил, налагающих на предпринимателей, ведущих индивидуальную предпринимательскую деятельность, обязанность иметь печать фирмы. Таким образом, лицо, ведущее ИП в Польше, само должно принять решение, нужна ли ему печать фирмы или нет. Государственные учреждения не могут требовать от какого-либо гражданина больше, чем это предусмотрено законом.

Ведя предпринимательскую деятельность в Польше, нет смысла занимать позицию, что мы самостоятельно изменим мир. Во многих местах чиновник будет требовать печать, и, желая решить вопросы, которые важны для предпринимателя, к сожалению, именно он должен приспосабливаться к подобного рода требованиям.

Что содержит печать фирмы в Польше?

Нигде не уточнено ее содержание. На практике считается, что печать фирмы может содержать:

- логотип фирмы;

- полное название фирмы;

- адрес офиса;

- номер NIP;

- контактный телефон, факс, адрес электронной почты.

Индивидуальная предпринимательская деятельность в Польше: логотип и название фирмы

Ведя предпринимательскую деятельность в Польше, особое внимание нужно уделить названию, чтобы оно не было слишком длинным и быстро запоминалось, а логотип должен быть читаемым в любой форме. Название компании может стать удачей или промахом, а может стать тем, что потянет вас вниз. Нужно осознавать, что от него зависит первое впечатление клиента и то, захочет ли он вообще воспользоваться нашими услугами.

Логотип фирмы должен быть оригинальным и неоднозначным, при этом обладать такими характеристиками как:

- Читаемость — логотип должен легко читаться вашими клиентами;

- Легкость запоминания — следует позаботиться о типографии и подборе цветов так, чтобы логотип фирмы легко запоминался клиентом;

- Согласованная концепция — чтобы клиент, впервые увидев логотип, знал, к какой отрасли имеет отношение ваша компания;

- Адаптивность и практичность — логотип фирмы будет появляться в разных местах, в разных размерах и при разных обстоятельствах. В каждой из этих ситуаций он должен выглядеть однообразно и легко адаптироваться к ней.

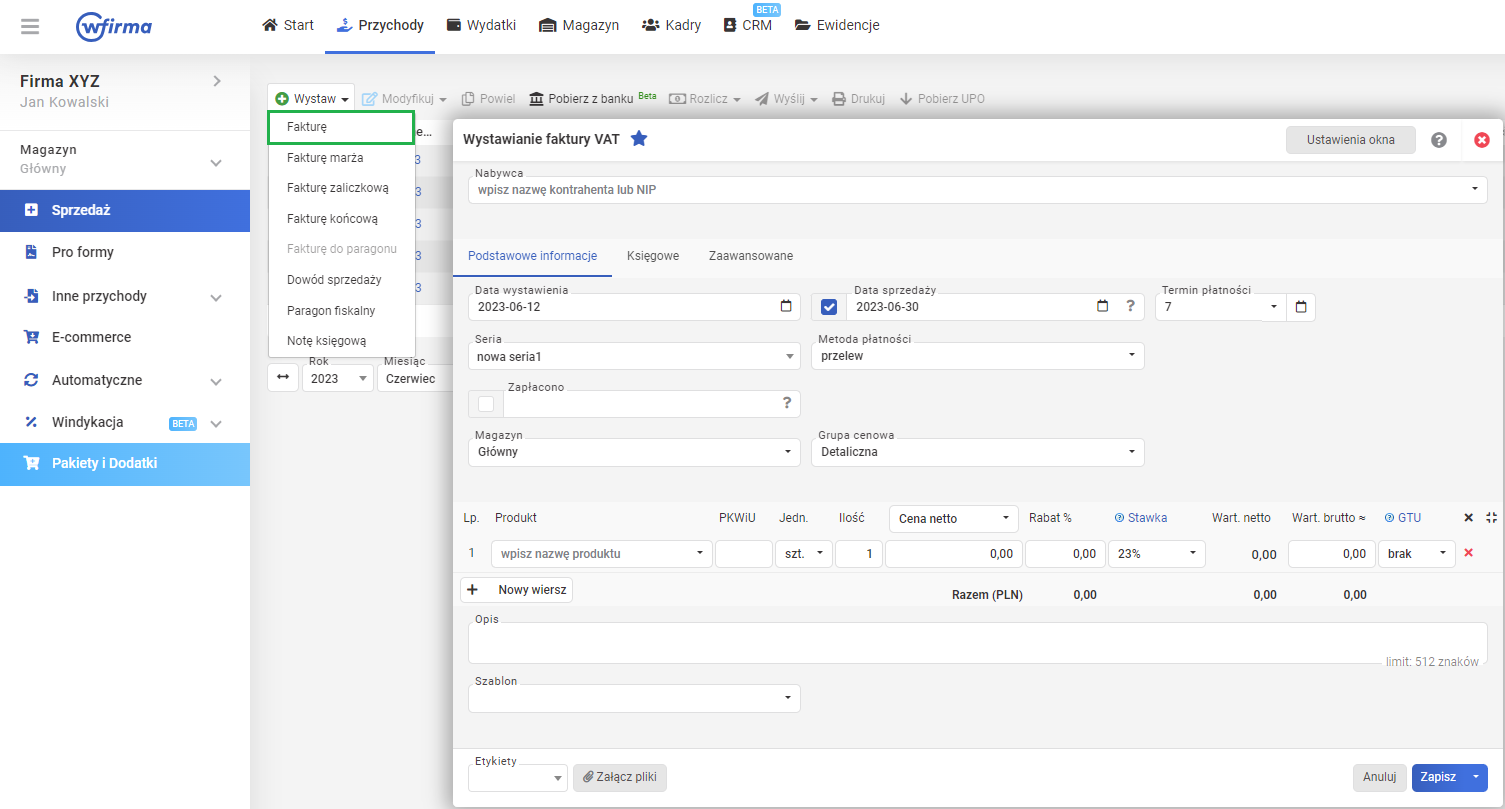

Как вести ИП в Польше в системе wFirma.pl?

wFirma — это польская комплексная облачная система, позволяющая выставлять счета-фактуры в режиме онлайн. Программа проста и интуитивно понятна в использовании, в том числе и для новых пользователей. wFirma обладает всеми необходимыми для предпринимателя функциями. Работать с этой системой возможно с любого устройства с доступом в Интернет.

В системе wFirma.pl индивидуальный предприниматель может вести комплексные налоговые расчеты, выставлять счета-фактуры, вести учет расходов, генерировать и отправлять декларации непосредственно в налоговую инспекцию, ZUS и Министерство финансов Польши.

Для выставления счета-фактуры нужно перейти во вкладку: PRZYCHODY / ДОХОДЫ » SPRZEDAŻ / ПРОДАЖИ » WYSTAW / ВЫСТАВИТЬ » FAKTURĘ / СЧЕТ-ФАКТУРУ.

Так, выставленная счет-фактура будет автоматически включена в реестр НДС продаж (в случае активных плательщиков НДС) и в колонку 7 KPiR (Księga Przychodów i Rozchodów / Книга учета доходов и расходов) — Продажа товаров и услуг или Учет доходов (в случае плательщиков паушального налога).

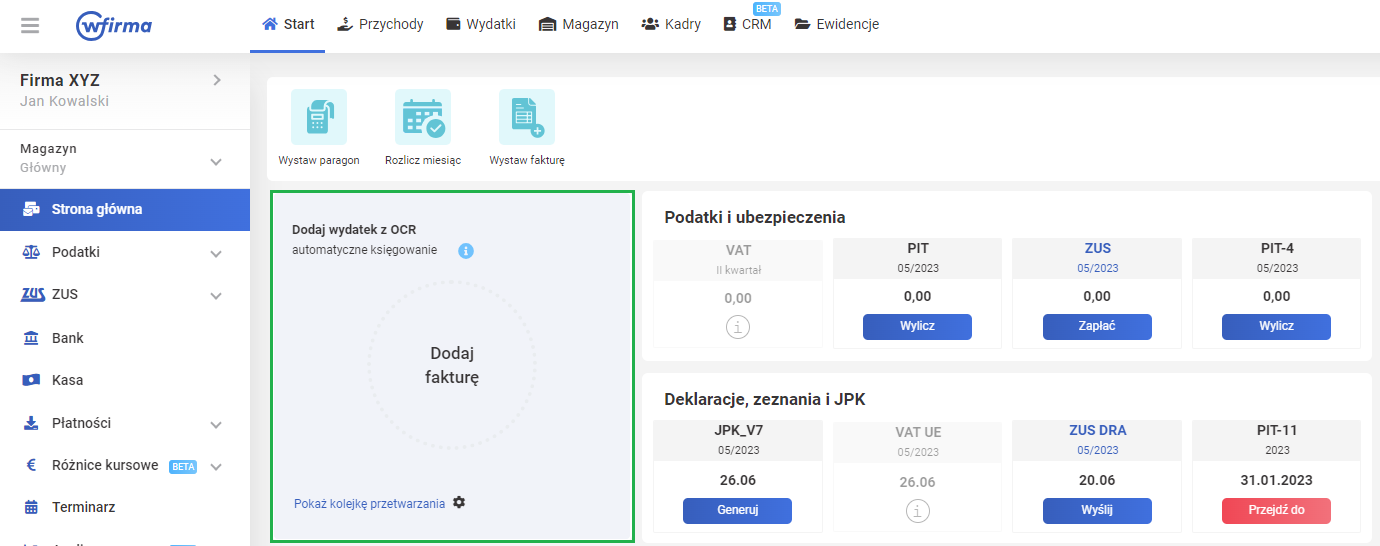

Для учета расходов можно использовать модуль OCR (оптическое распознавание текста), благодаря которому система автоматически считывает данные со счета-фактуры, создавая черновую версию. Со стороны предпринимателя остается только проверка загруженных данных и выбор вида расхода. Модуль OCR находится на главной странице системы.

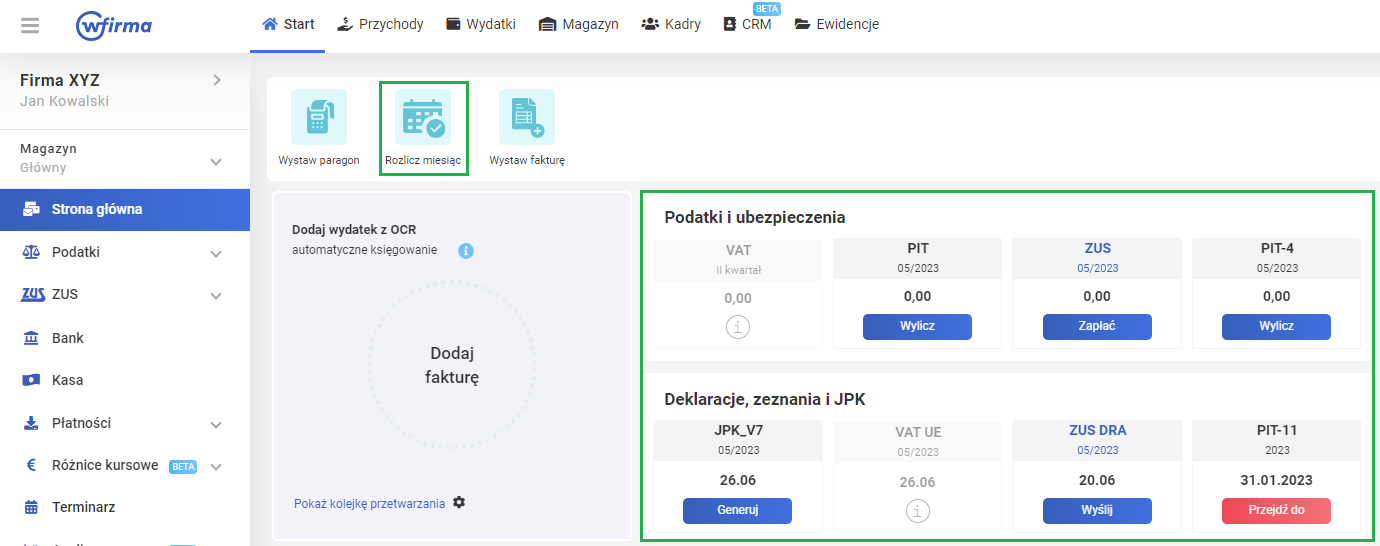

На стартовой странице также возможно сделать расчет месяца с помощью функции «Rozlicz miesiąc / Рассчитать месяц», благодаря которой система сгенерирует необходимые декларации и формуляры в рамках данного месяца. А из модуля «Podatki i ubezpieczenia / Налоги и страхование» и «Deklaracje, zeznania i JPK / Декларации, отчеты и JPK» можно просто отправить и оплатить сгенерированные расчеты в соответствующие органы.

ИП в Польше: регулирующие нормативно-правовые акты

Основными нормативно-правовые актами, регулирующими индивидуальное предпринимательство в Польше, являются:

- Закон «О содействии занятости и институтах рынка труда» от 20 апреля 2004 г. (Ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy);

- Закон «О предпринимательском праве» от 6 марта 2018 года (Ustawa z dnia 6 marca 2018 r. — Prawo przedsiębiorców — ссылка на этот закон дана в начале публикации);

- Закон «Об иностранцах» от 12 декабря 2013 г. (Ustawa z dnia 12 grudnia 2013 r. o cudzoziemcach).

При подготовке материала публикации использовался ИИ

Присоединяйтесь к нашей странице на Facebook и подписывайтесь на нас в X (Twitter) — там можно обсудить публикацию в комментариях!